- 第一章 導論(p.1)

- 第一節 研究的目的和意義(p.2)

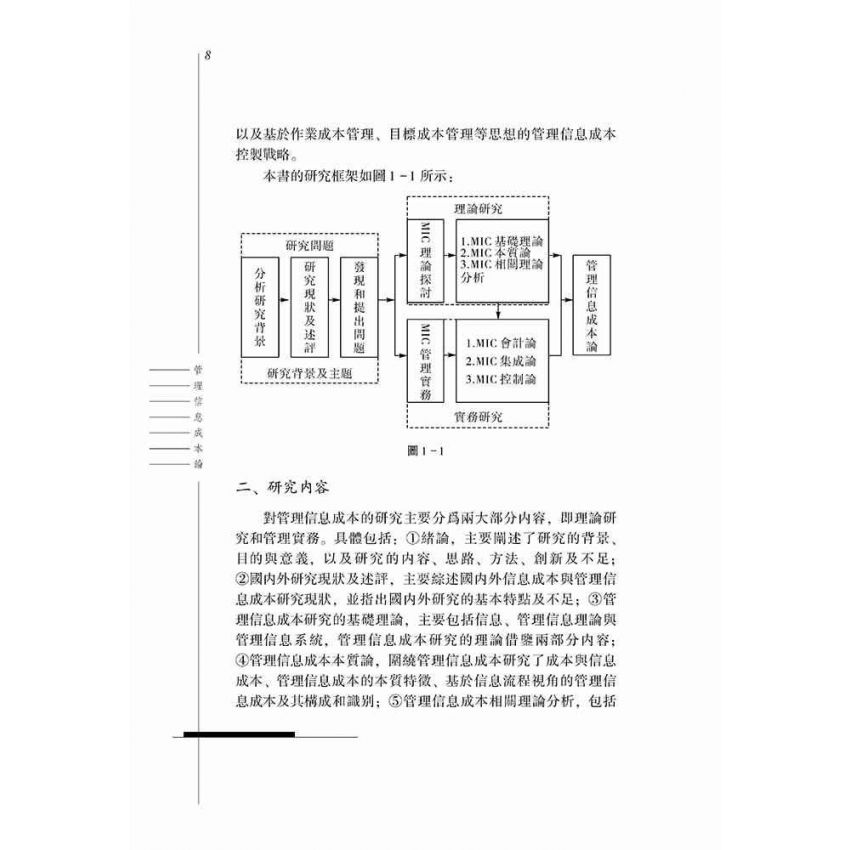

- 第二節 研究路線和研究内容、方法、創新與不足(p.7)

- 第二章 國内外研究現狀及述評(p.13)

- 第一節 國外信息成本與管理信息成本研究現狀(p.14)

- 第二節 國内信息成本與管理信息成本研究現狀(p.22)

- 第三節 國内外研究述評(p.26)

- 第三章 管理信息成本研究的基礎理論(p.29)

- 第一節 信息、管理信息與管理信息系統(p.30)

- 第二節 管理信息成本研究的理論借鑒(p.45)

- 第四章 管理信息成本本質論(p.57)

- 第一節 成本與信息成本(p.58)

- 第二節 管理信息成本的本質與特徵(p.71)

- 第三節 管理信息成本的産生:基於信息流程視角(p.82)

- 第四節 管理信息成本的構成與識别:三維立體觀(p.93)

- 第五章 管理信息成本相關理論分析(p.117)

- 第一節 管理信息價值與成本的一般分析(p.118)

- 第二節 基於期權理論的管理信息價值分析(p.122)

- 第三節 管理信息成本的時間性分析(p.127)

- 第四節 管理信息成本、信息技術、企業組織結構的理論分析(p.133)

- 第六章 管理信息成本會計論(p.143)

- 第一節 管理信息成本計量的必要性、複雜性與可能性(p.144)

- 第二節 管理信息成本的計量屬性(p.150)

- 第三節 管理信息成本的計量模式與方法(p.160)

- 第四節 管理信息成本的會計核算(p.169)

- 第七章 管理信息成本集成論(p.177)

- 第一節 集成成本管理與集成成本管理系統(p.178)

- 第二節 管理信息成本集成的基礎、路徑和模式(p.187)

- 第三節 管理信息結構成本集成(p.195)

- 第四節 管理信息流成本集成(p.209)

- 第五節 管理信息系統成本集成(p.213)

- 第八章 管理信息成本控製論(p.219)

- 第一節 控製、成本控製、成本控製戰略與戰略成本控製(p.220)

- 第二節 管理信息成本控製戰略的内涵(p.228)

- 第三節 管理信息成本控製戰略思想與戰略分析(p.236)

- 第四節 管理信息成本控製戰略的方法選擇與保障措施(p.250)

- 第五節 管理信息成本控製策略(p.264)

- 參考文獻(p.276)

- 後記(p.285)

- 致謝(p.288)

管理信息成本對企業而言既很重要, 對企業產生了很大影響, 也很覆雜, 無論是識別時還是計量時。因此, 要進一步加強對管理信息成本的研究, 應從以下幾個方面來展開。

一是管理信息成本的計量, 管理信息成本中存在大量隱性成本, 既不容易察覺, 更不容易量化。而且, 通過目前企業會計系統計量管理信息成本還存在很多問題, 如管理信息成本計量方法, 管理信息成本與其他有關成本的區分等。前文雖然在這方面作了探索, 但仍不完善, 需要更加具體和深入。

二是管理信息成本的核算, 管理信息成本核算是加強管理信息成本控制的基礎,無論是在現有的模式下, 還是另辟蹊徑, 都應有一套科學的管理信息成本的核算系統和方法。

三是企業管理信息成本的實證研究問題, 目前對我國企業管理信息成本進行實證研究還比較困難, 因為國內許多企業雖然在向信息化方向發展, 但還沒有構建起信息價值鏈, 不具有研究的基礎。另外, 對企業管理信息成本的實證研究還需要對企業類型進行新的劃分, 從管理信息需求的角度劃分出不同類型的企業, 並在此基礎上開展實證研究。

| 作者 | 符剛 |

|---|---|

| 出版社 | 元華文創股份有限公司 |

| 內文頁數 | 304 |

| 內文尺寸 | 18K-170x230mm |

燈籠魚網路書店

- 全館滿1000元免運,不滿1000元,每單酌收100元運費

- 燈籠魚進入印製流程後不接受取消訂單,下單前請務必確認購買內容

- 若有特殊狀況需要取消或更改訂單,請與燈籠魚客服聯繫